「毎年の自動車保険、今年はいろいろ厳しそうだから、なるべく支払いを抑えたほうがいいな」

保険内容に車両保険はつけてる?

そういえばつけてますね

車両保険があるのとないのでは見積したことあるかもしれないけど、結構支払額が違うんですよね

じゃー、やめたほうがいいのかな

乗っている車や環境によってつけるべきかつけなくてもいいかを考えたほうがいいですよ

この記事では疑問について説明していきます。

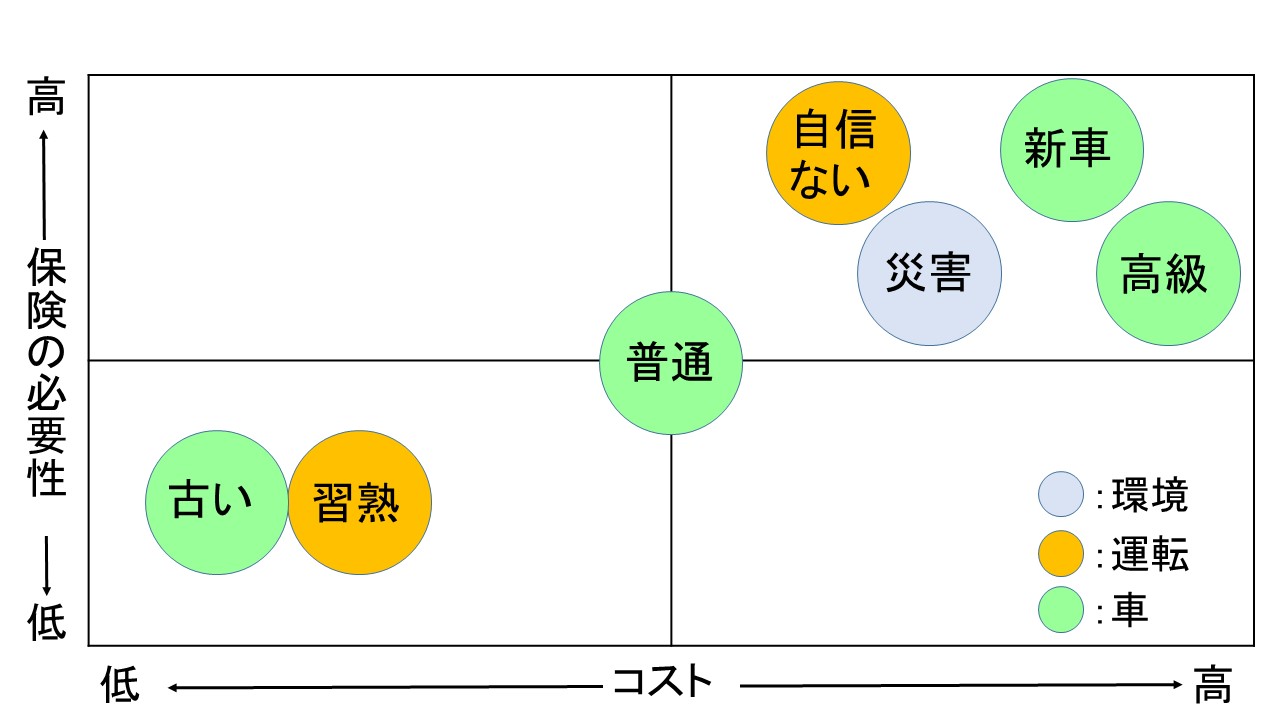

車両保険に入るべき人は大きく3つ

①新車・高級車を持ってる

②運転に自信がない

③洪水・高潮・台風・火災(爆発)の災害が起きやすい地域に住んでいる

に当てはまる場合は車両保険にはいっておいたほうがよいです。

それぞれの理由、①は”車体価格が高い” 為です。

全損してしまった場合、車の価値が高いので車両保険に入っていないと大きな出費となってしまいます。

②は車を当ててしまう可能性が高い→車両保険のお世話になる確率もあがるからですね。

ちなみに③は地震・噴火の災害は保険対象外

車両同士の事故であれば相手側の対物保険でまかなうこともできますが、過失割合が高い場合は対物保険だけではまかないきれないことも起きます。

また、”対物”は文字通り”相手のものに対してなので、

・相手が対物保険に入っていない

・自分の車には適用されない

・相手がわからないいたずらや盗難

・自損事故

の場合は出ません。

こういった場合に車両保険が適用できます。

・入らなくてもよいかなというのはこんな場合

①車の年式が古く事故になった場合、買い替えを考えている

②何年も運転しているが事故を起こしていない

①ついては車両保険の限度額はその車の価値によって決まることを述べました。

10年前の型式などが古いものは車体の価値が下がっており保険で出る限度額が少ないため、保険に入っていても修理代をまかないきれないことも。

②は

・運転も習熟してきていて自損事故はまず起こさない

・車両同士となった場合も過失割合が高いことは考えにくく相手の対物保険で賄える

と考えられる為です。

ただし、相手が保険に入っていない場合は、示談となるので面倒になります。

過失割合が少なからずある場合は”示談交渉サービス(保険に入っている人に代わり保険会社が交渉にあたる)”がついている保険では利用できます。

しかし、全く過失がない場合は示談交渉サービスが使えないんです。

その場合は自分で交渉しなくもよいように弁護士に依頼する費用をまかなえる”弁護士費用特約”をつけることで弁護士を通して交渉ができるように。

弁護士費用特約は月100円程度(年間1,200円ほど保険アップ)なので、少ない金額でメリットがある特約ではないかと。

そもそも車両保険の内容とは?

車両保険の内容は下表のとおり

| 補償内容 | 一般 | エコノミー | 備考 |

|---|---|---|---|

| 車同士の事故 | 〇 | 〇 | 相手の対物補償で賄える場合も。 |

| 盗難 | 〇 | 〇 | |

| いたずらによる損害 | 〇 | 〇 | |

| 洪水などの自然災害 | 〇 | 〇 | 地震・噴火は対象外 |

| 火災による損害 | 〇 | 〇 | |

| 飛び石 | 〇 | 〇 | |

| 当て逃げ | 〇 | × | |

| 自損事故 | 〇 | × | |

| 自転車との事故 | 〇 | × |

オールラウンドに適用される「一般型」と特定の補償に絞った「エコノミー」に分けられます。

エコノミーでは”自損事故、相手不明の当て逃げ、自転車との事故には適用されない”です。

保険会社によっては「エコノミー」でなく「限定」、「車対車+A」という呼び名もありますが、内容は基本同じです。

もうひとつの分け方は”免責の有り無し”です。

簡単に言うと事故の費用を”ある程度自分で負担するか、すべて保険でまかなうか”の違い

ちなみに”免責”の意味は保険会社が支払う責任を免除ということで、「免ゼロ」といった場合は”責任免除がゼロ”なのですべて保険会社が支払うことになります。

よくあるのが以下のようなものです

| 免責 | 詳細内容 |

|---|---|

| 0-0(免ゼロ) | 1回目、2回目の事故とも保険で支払い |

| 0-10 | 1回目:保険で支払い 2回目:10万まで自己負担 |

| 5(車対車免ゼロ)-10 | 1回目:車同士の事故なら保険で支払い、それ以外5万まで自己負担 2回目:10万まで自己負担 |

| 5-5 | 1回目、2回目とも5万まで自己負担 |

| 5-10 | 1回目:5万まで自己負担 2回目:10万まで自己負担 |

保険会社が払う内容が充実すればするほど保険料は高くなります。

次項で料金の差額の説明をします。

車両保険 つける/つけないで年間保険料の差額は?

車両保険をつける/付けない、また、車両保険を一般/エコノミーした場合の保険料の差はどのくらいになるのか気になると思うので、実施の見積例で。

乗っている車種、走行距離などの条件で金額は変わってきますのでおおよそをつかむ参考までに。

(計算例)

私が持っている軽のエブリワゴンで計算しました。

・車の状況:登録はH24年4月 走行距離は77395キロ 年間走行は約9500キロ程度

・車両保険金額は80万で設定、免責は”5-10万円”

そのほかの保険の条件は

対人:無制限

対物:無制限

人身傷害補償:5,000万

運転者限定特約(本人と配偶者限定)

運転者年齢条件特約(30歳以上)

としました。

| 三井ダイレクト | おとなの自動車保険 | チューリッヒ | イーデザイン損保 | ソニー損保 | SBI損保 | アクサダイレクト | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 車両保険なし | 15,370 | 18,920 | 15,400 | 18,290 | 19,070 | 17,890 | 17,120 | ||||||||

| 車両保険あり | 免責 | 一般 | エコノミー | 一般 | エコノミー | 一般 | 限定 | 一般 | エコノミー | 一般 | エコノミー | 一般 | エコノミー | 一般 | 車対車+A |

| 5-10 | 30,780 | 25,060 | 30,150 | 24,880 | 22,940 | 19,150 | 33,560 | 27,800 | 35,120 | 27,560 | 29,340 | 23,910 | 24,180 | 20,040 |

車両保険つける/つけないの差は最大のところで16,000円ほどの差。

”一般→エコノミー、自己負担額を増やす” ことでこの差はもっと縮まってきます。

また、一般/エコノミーでの差は4,000~8,000円の範囲でした。

この差額をどう考えるかですが、車両保険をつける/つけないのポイントを改めてまとめた表はこちら。

複数の要因で考える場合はこれに当てはめて検討してみましょう。

ちなみに、表示はしていませんが、免責の有り無しだと 最大では9,000円弱の差。

保険料を抑えたい場合は、自己負担額を増やす選択をしましょう。

車両保険の内容は、各社で特色をだしていますので、参考までに。

【イーデザイン損保】

・車両全損時諸費用特約:全損時の廃車費用は車両保険で出ないため、車両保険金額の10%(20万円限度)で費用がでるもの

(全損時はその車の時価額が支払われるが、廃車費用などはでないため)

有り無しでは年間200円ほどの差額なのでメリットは大いにある内容かと思います。

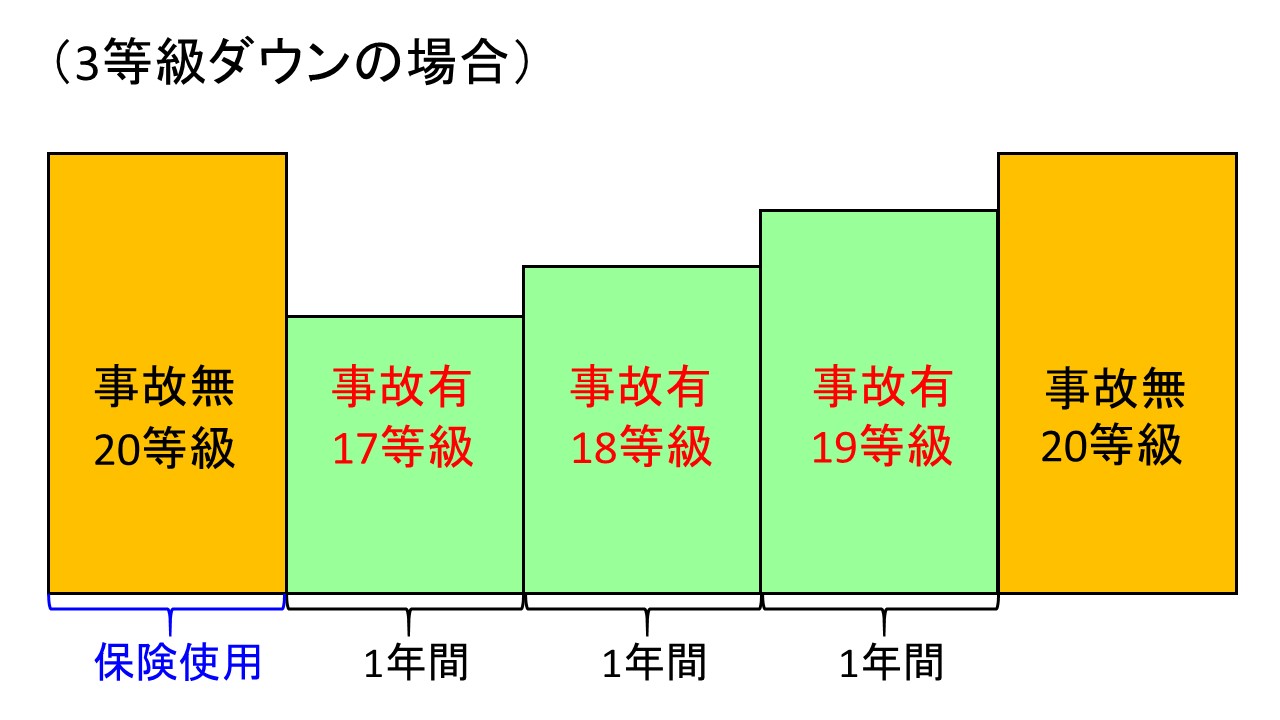

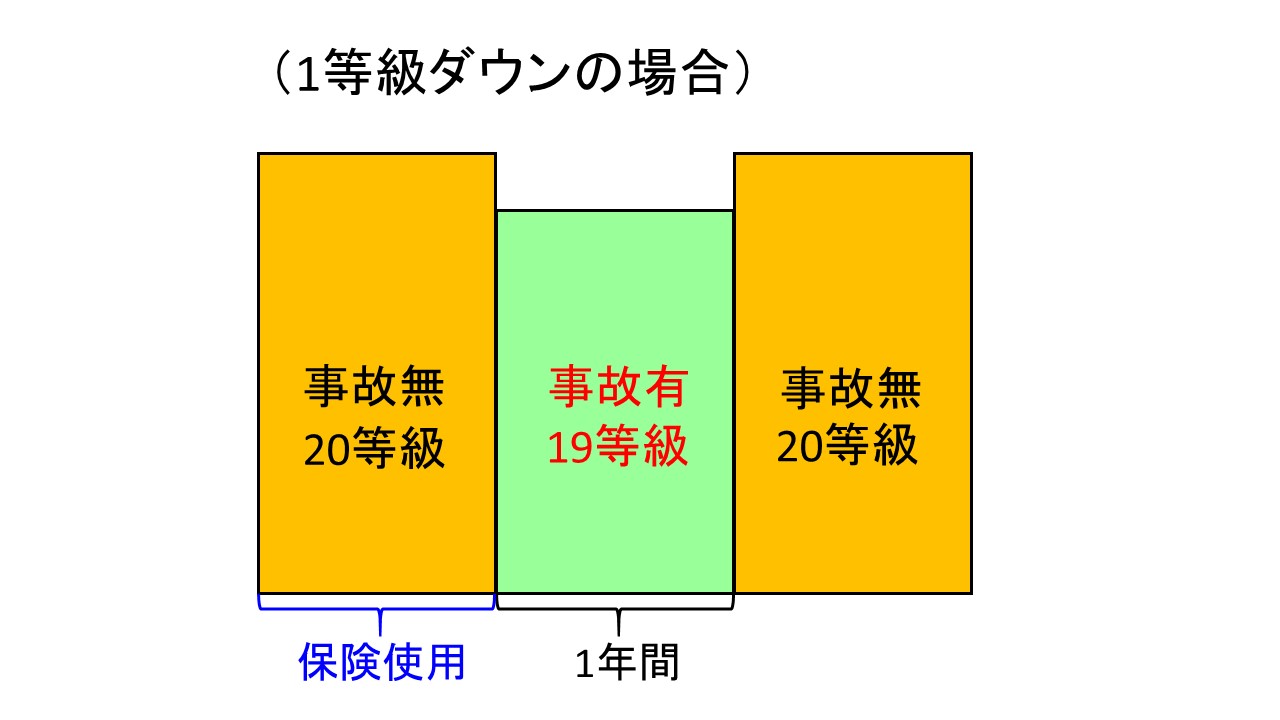

使用時は等級ダウンに注意!

車両保険は使用すると保険等級がダウンしてしまうというデメリットがあります。

ダウンには

・3等級ダウン(3年間)

・1等級ダウン(1年間)

があります。

1等級ダウンは”盗難、落書き、台風”など保険者に責任がないものが対象で使うケースとしては少ない側。

多くは”自分の車を当ててしまった、他人の車に当ててしまった”にあてはまるので、3年間は保険料のアップになってしまいます。

保険を使用し、等級ダウンした場合は上の図のように次の1年間の契約から保険金額がアップ

アップしてしまう理由は等級ダウンによって下表のように、保険割引額が下がってしまうためです。

| 自動車保険の等級による割引・割増率 | ||

|---|---|---|

| 等級 | 無事故 | 事故有 |

| 20等級 | -63% | -44% |

| 19等級 | -55% | -42% |

| 18等級 | -54% | -40% |

| 17等級 | -53% | -38% |

| 16等級 | -52% | -36% |

| 15等級 | -51% | -33% |

| 14等級 | -50% | -31% |

| 13等級 | -49% | -29% |

| 12等級 | -48% | -27% |

| 11等級 | -47% | -25% |

| 10等級 | -45% | -23% |

| 9等級 | -43% | -22% |

| 8等級 | -40% | -21% |

| 7等級 | -30% | -20% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | 12% | |

| 2等級 | 28% | |

| 1等級 | 64% |

|

(出典:日本損害保険協会)

修理額が小さい場合は保険金額のアップ額のほうが多くなってしまうことも発生するので、この表を参考にして判断したほうが良いかと思います。

また、もともと”無事故”か“事故有”かでも差額が変わってきます。

当然、”無事故→事故有”になってしまうと差額はより大きくなります。

まとめ

この記事では

・車両保険に入るべき人は以下に当てはまる場合

①新車・高級車をもっている

②運転に自信がない

③洪水・高潮・台風・火災(爆発)の災害が起きやすい地域に住んでいる

・”入らなくてもよいかな”は以下の場合

①車の年式が古く事故の場合、買い替える

②運転が習熟していて自損事故、過失事故の可能性が低い

・車両保険の内容は”一般/エコノミー”があり、多くのケースをカバーする”一般”のほうが割高

・車両保険では一部自己負担か全額保険か“免責の有り/無し”でわかれ、全額保険の”免責なし”のほうが保険料は高くなる

・車両保険はおもに車の年式で左右されるので見積で確認

・車両保険使用時は等級ダウンも考慮して、保険を使うかを要判断

という内容でした。

ちなみに損害保険協会の集計では全国の車両保険加入率は44.4%(2018.3月時点 引用:損害保険協会)

地域差もありますが、使った場合の保険額アップを考慮しても修理費用の出費リスクを考えて、半分弱の人は車両保険に入っていることになります。

”料金と補償”どちらも満足するものは難しいので、はいる/はいらないのポイントを参考に”折り合いがつく納得の選択”のお役にたてればと思います。

コメント